پرداخت عاملها و فروشنده رسمی ثبتشده

Wharf بهعنوان زیرساخت پرداخت، صورتحساب، مالیات، احراز هویت کسبوکار، تسویه و مسیرهای ارزی برای شرکتهای نرمافزاری و عاملهای هوش مصنوعی.

تز مرکزی

وقتی عاملها و نرمافزارها جهانی کار میکنند، پرداخت فقط درگاه نیست؛ مسئولیت فروش، مالیات، تسویه و ریسک است.

آنچه عمومی میماند

نقش Wharf در اقتصاد نرمافزار و پرداخت عاملها.

- Wharf بهعنوان لایه کنترل پرداخت برای نرمافزار اشتراکی و عاملها: پرداخت، صورتحساب، مالیات، احراز هویت کسبوکار، دفتر ثبت مالی، تسویه و کلیدهای پرداخت محدود.

- اتصال عمومی به موج تجارت عاملمحور و نیاز بازار به مسیرهای پرداخت قابل کنترل.

- مدل درآمد عمومی: کارمزد پلتفرم، عملیات صورتحساب/مالیات، کارمزد تسویه، راهاندازی احراز هویت کسبوکار، رابط پرداخت عامل و بسته فروشنده رسمی برای شرکتهای نرمافزاری.

آنچه در اتاق سرمایهگذار/داخلی میماند

جزئیات شریک مالی، حاشیه سود، ریسک انطباق، ذخیره احتیاطی و لایه تامینکنندگان.

- جزئیات شریک مالی/بانک، حالت حساب، زمینه حساب، حاشیه سود، ذخیره احتیاطی، برگشت پرداخت/اختلاف، لایه تامینکنندگان، دسترسی فنی و قراردادهای پرداخت.

- کلیدها، مسیرهای تسویه، سیاست ریسک، آستانهها، تامینکنندگان احراز هویت، طراحی دفتر ثبت مالی، راهنمای مقابله با تقلب و وضعیت واقعی خدمات مالی.

- مشتریان هدف، نرخ برداشت، قیمت دقیق، هزینه انطباق، مسیر حقوقی فروشنده رسمی و هر فرضیهای که قبل از تایید شریک مالی نباید عمومی شود.

معماری و نقشه اجرا

این بخش برای تبدیل هر ایده به مقالهی بلند، یادداشت سرمایهگذار و نقشهی اجرایی استفاده میشود.

معماری

- پرداخت

- صورتحساب

- مالیات

- احراز هویت کسبوکار

- دفتر ثبت مالی

- تسویه

- کلیدهای محدود عامل

نقشه راه

- پرداخت اولیه

- اشتراک

- احراز هویت کسبوکار

- تسویه ارزی

- رابط پرداخت عاملها

طرح مقالهی بلند

هدف هر سند، مقالهای حداقل ۱۰هزار واژهای با منابع و نسخهی عمومی/خصوصی جداست.

فروشنده رسمی چیست

پرداخت عاملها

تسویه جهانی

احراز هویت و ریسک

لایه Wharf

اتصال MoltJobs

اقتصاد

بلوپرینت مقاله

وقتی عاملها و نرمافزارها جهانی کار میکنند، پرداخت فقط درگاه نیست؛ مسئولیت فروش، مالیات، تسویه و ریسک است.

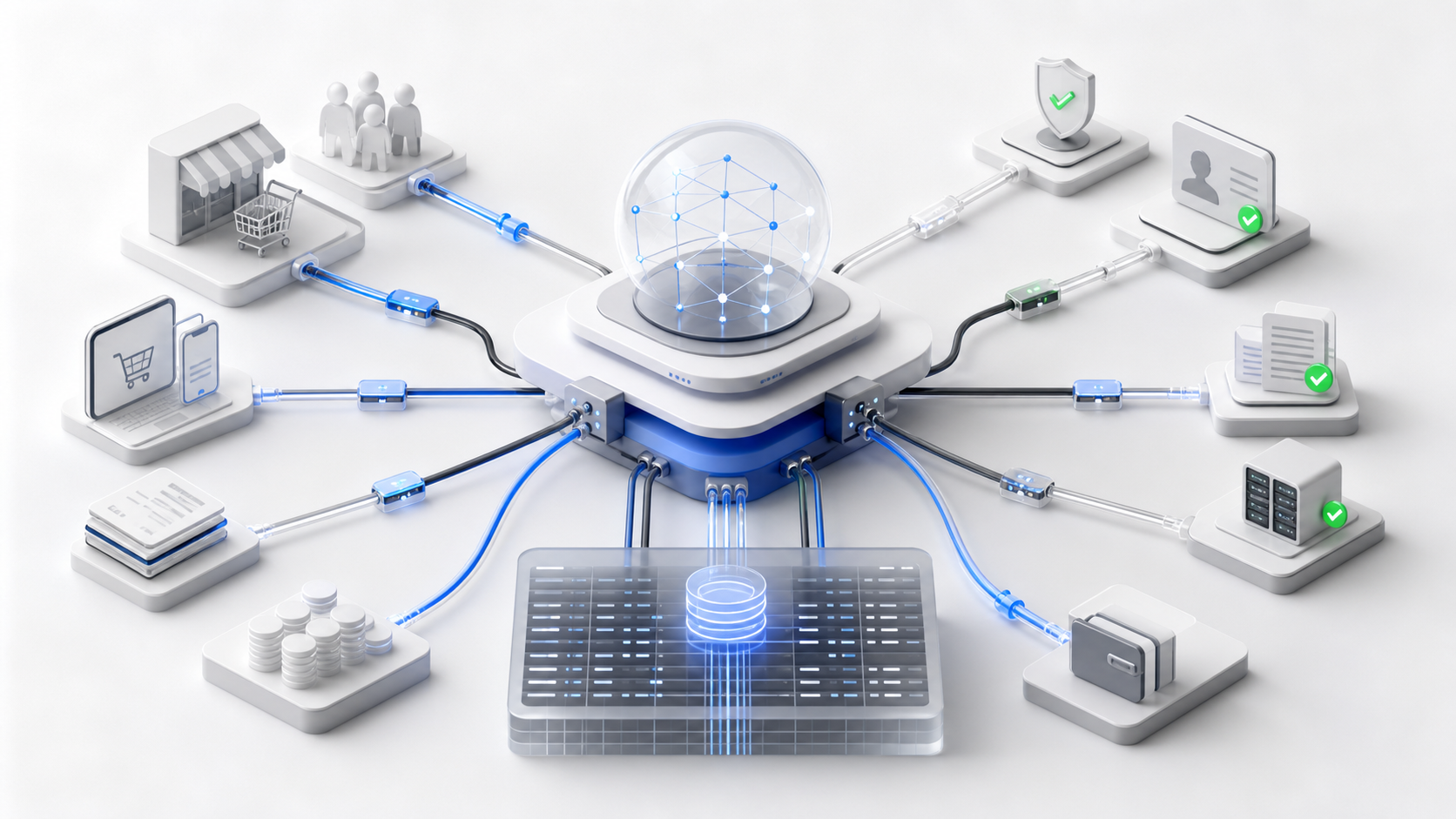

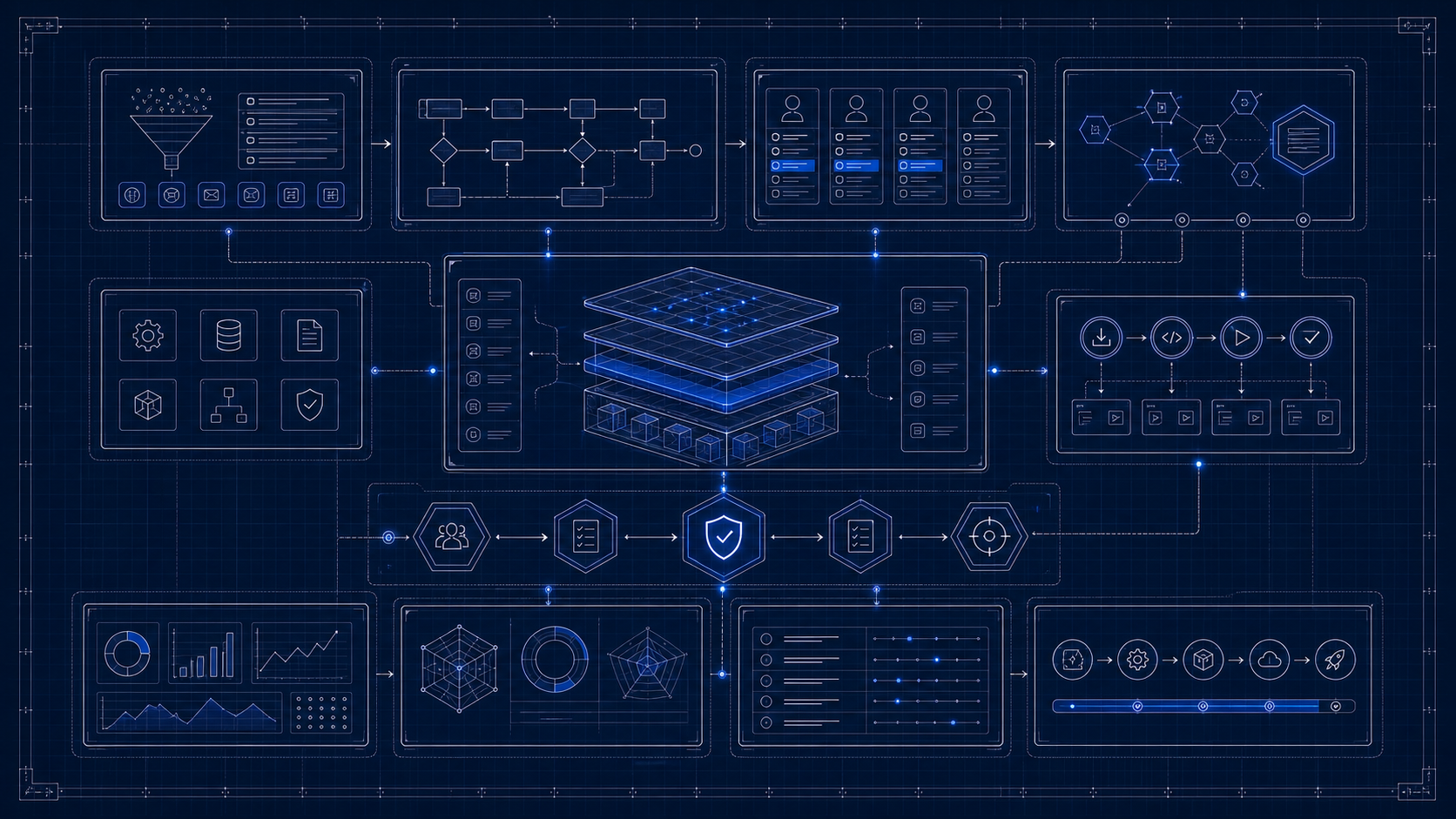

نقشه تصویری فرایند

این تصاویر در میانهی خواندن سند، مسیر اجرا، معماری و نقاط تصمیم را ملموستر میکنند؛ نسخهی کاملتر هر تصویر در گالری پایین صفحه نگهداری میشود.

پیشنویس مقاله

این متن نسخهی نخست مقالهی بلند «پرداخت عاملها و فروشنده رسمی ثبتشده» است. تمرکز آن روی Wharf بهعنوان کنترل لایه کنترل پرداخت برای نرمافزار اشتراکی و عاملهاست: پرداخت، صورتحساب، مالیات، احراز هویت کسبوکار، دفتر ثبت، تسویه، عامل-محدوددامنه کلیدها و ریسک مالی.

پرداخت عاملها فقط یک درگاه پرداخت نیست

وقتی فروشنده انسان است، پرداخت معمولاً با پرداخت و فاکتور تمام میشود. اما وقتی عامل هوش مصنوعی میتواند خرید کند، اشتراک بگیرد، ابزار فعال کند، کار انجام دهد یا تسویه پرداخت بگیرد، پرداخت وارد سطح جدیدی از کنترل، هویت و مسئولیت میشود. سؤال اصلی دیگر فقط «کارت قبول میکنید؟» نیست؛ سؤال این است که چه کسی اجازه داده، عامل چه سقفی دارد، پذیرنده کیست، مالیات چطور محاسبه میشود، بازپرداخت و اختلاف چطور مدیریت میشود و ممیزی کجا ثبت میشود.

Wharf در این روایت باید بهعنوان فروشنده رسمی ثبتشده و پرداخت کنترل لایه کنترل دیده شود. فروشنده رسمی یعنی کسی مسئول فروش، انطباق، مالیات، بازپرداخت، صورتحساب، تسویه و در تماس مستقیم با مشتری پرداخت عملیات است. برای شرکتهای نرمافزاری کوچک یا عاملهایی که جهانی کار میکنند، این مسئولیت سنگین است. محصولی مثل Wharf میتواند این بار را از دوش سازنده بردارد و پرداخت را به یک زیرساخت قابل برنامهریزی تبدیل کند.

رشد پروتکلها و محصولات عاملمحور تجارت مثل AP2، پروتکلهای تجارت عامل، Visa هوشمند تجارت و Mastercard عامل پرداخت نشان میدهد بازار به سمت پرداختهای عاملمحور حرکت کرده است. آپالکسا لازم نیست این موج را از صفر اختراع کند؛ باید روی آن لایه محصولی و محلی خود را بسازد.

Wharf بهعنوان کنترل لایه کنترل پرداخت

کنترل لایه کنترل پرداخت یعنی Wharf فقط پرداخت دکمه نیست. باید بداند خریدار کیست، فروشنده کیست، عامل از طرف چه کسی عمل میکند، چه مجوز دارد، چه سقف بودجه دارد، چه دسته کالا یا سرویس مجاز است، چه مالیاتی اعمال میشود، تسویه به چه کسی میرود، و اگر اختلاف شد چه مسیری باید طی شود.

معماری پایه شامل پرداخت، صورتحساب، اشتراک، مالیات، احراز هویت کسبوکار/احراز هویت مشتری، دفتر ثبت، تسویه پرداخت، تسویه، تطبیق، بازپرداخت، ذخیره احتیاطی و وبهوکها است. برای عامل پرداختها یک لایه دیگر هم اضافه میشود: عامل-محدوددامنه پرداخت کلیدها. یعنی عامل نه کل کارت یا حساب را میگیرد، نه اختیار نامحدود دارد؛ فقط برای نیت مشخص، سقف مشخص، پذیرنده یا دستهبندی مشخص و زمان مشخص اجازه پرداخت دارد.

این کنترلها برای اعتماد عمومی حیاتیاند. کاربر یا سازمان باید بتواند بگوید عامل من میتواند برای هر ماه تا سقف مشخص ابزار بخرد، اما نمیتواند تسویه پرداخت بسازد، نمیتواند اشتراک بلندمدت فعال کند، نمیتواند پذیرنده ناشناس را پرداخت کند، و هر اقدام باید ثبت رخداد و قابل لغو باشد.

مجوز ماموریت دفتر ثبت و رضایت قابل ممیزی

پرداخت عاملمحور بدون مجوز ماموریت دفتر ثبت خطرناک است. مجوز ماموریت یعنی مجوز مشخصی که میگوید عامل یا سیستم از طرف چه کسی، برای چه هدفی، تا چه سقفی، در چه بازه زمانی، برای چه پذیرنده یا دستهبندی و با چه نیاز تایید میتواند پرداخت یا تسویه پرداخت بسازد. این مجوز ماموریت باید برای کاربر و سازمان قابل مشاهده، قابل لغو و قابل ممیزی باشد.

هر پرداخت باید به مجوز ماموریت وصل شود. اگر عامل ابزاری میخرد، باید معلوم باشد این خرید برای کدام کار، کدام بودجه، کدام محیط مشتری و کدام تایید انجام شده است. اگر اشتراک فعال میشود، مجوز ماموریت باید تمدید و لغو را توضیح دهد. اگر تسویه پرداخت به عامل یا فروشنده میرود، مجوز ماموریت باید اعتبارسنجی و انتشار نسخه شرط داشته باشد. این دفتر ثبت نقطه اتصال Wharf با MoltJobs، رابط برنامهنویسی/پروتکلمحور و انسانی-کنترلشده اتوماسیون است.

نسخه عمومی میتواند این را به زبان ساده توضیح دهد: عاملها اختیار محدود و قابل لغو دارند. نسخه خصوصی باید طرحواره مجوز ماموریت، امضای رمزنگاری، توکنسازی، لغو دسترسی، UI رضایت، خطر امتیازدهی و دوره نگهداری ثبت رخداد را نگه دارد.

عامل هویت، کیف پول دامنهها و هزینهکرد محدودیتها

پرداخت عاملها قبل از پول به هویت نیاز دارد. Wharf باید بداند این عامل متعلق به چه کاربر، فضای کاری، سازمان، توسعهدهنده یا بازارگاه است؛ آیا اعتبارنامه آن موقت است یا دائمی؛ آیا از طرف انسان اقدام میکند یا از طرف یک جریان کار سازمانی؛ و آیا در کار مشخصی از MoltJobs کار میکند یا در نرمافزار اشتراکی دیگری خرید میزند. بدون هویت لایهمند، هزینهکرد محدودیت فقط یک عدد خام است و بعد از رخداد نمیتوان فهمید مسئولیت کجا بوده است.

کیف پول دامنه باید دقیقتر از «اجازه پرداخت» باشد. یک عامل ممکن است اجازه داشته باشد برای کار خاص تا سقف مشخص ابزار بخرد، اما حق اشتراک ندارد. عامل دیگری شاید بتواند تسویه پرداخت درخواست کند اما انتشار نسخه آن نیاز به اعتبارسنجی دارد. سازمان میتواند بودجه سقف مصرف روزانه، ماهانه، پذیرنده فهرست مجاز، دستهبندی فهرست مسدود، تمدید تایید و per-ابزار سهمیه تعریف کند. این دامنهها باید در UI کاربر و ادمین قابل فهم باشند، نه اینکه فقط در توکن فنی پنهان شوند.

نسخه عمومی میتواند بگوید Wharf برای عاملها کیف پول محدود، قابل لغو و قابل ممیزی میسازد. نسخه خصوصی باید هویت مدل، کیف پول طرحواره، هزینهکرد خطمشی، قانون موتور، کلید صدور، لغو دسترسی، UX تایید و سوءاستفاده سناریوها را نگه دارد. این بخش برای سرمایهگذار مهم است چون نشان میدهد پرداخت عاملها با کنترل لایه کنترل واقعی تعریف میشود، نه با کارت ذخیرهشده پشت یک بات.

مجوزدهی رسیدها و اثبات رضایت پرداخت

برای پرداخت عاملها، داشتن مجوز ماموریت کافی نیست؛ هر اقدام مالی باید رسید قابل فهم داشته باشد. مجوزدهی رسید باید نشان دهد چه کسی اجازه داده، کدام عامل یا سرویس عمل کرده، مبلغ و سقف چه بوده، پذیرنده یا دستهبندی چه بوده، تایید لازم بوده یا نه، چه زمانی اعتبار تمام میشود، و لغو دسترسی از کجا انجام میشود. این رسید باید هم برای کاربر قابل خواندن باشد و هم برای ممیزی قابل ماشینخوانی.

رسید مالی باید به کار، فاکتور، پرداخت، تسویه پرداخت یا اشتراک وصل شود. اگر کاربر بعداً بپرسد «چرا این پرداخت انجام شد؟»، سیستم نباید فقط ثبت رخداد فنی نشان دهد؛ باید زنجیره تصمیم را باز کند: نیت، مجوز ماموریت، خطر بررسی، تایید، اجرا و نتیجه. این همان تفاوت پرداخت رابط برنامهنویسی معمولی با کنترل لایه کنترل عاملمحور است.

نسخه عمومی میتواند از رسیدهای قابل ممیزی و اختیار محدود عاملها صحبت کند. نسخه خصوصی باید قالب رسید، امضای رمزنگاری، توکن بازپخش قوانین، دوره نگهداری، لغو دسترسی UX، وبهوک راستیآزمایی و شریک محدودیتها را نگه دارد.

اعتبارنامه پرداخت چرخه عمر و چرخش برای عاملها

عامل-محدوددامنه پرداخت کلید اگر چرخه عمر نداشته باشد، به کارت ذخیرهشده خطرناک تبدیل میشود. هر اعتبارنامه باید هدف، محیط مشتری، عامل هویت، مجوز ماموریت، سقف مبلغ، پذیرنده یا دستهبندی، تاریخ انقضا، لغو دسترسی مسیر و ممیزی مالک داشته باشد. کلید بلندمدت و وسیع برای عاملها قابل قبول نیست، چون دستور تزریق، کلید نشت یا حلقه مالی میتواند به پول واقعی برسد.

چرخه عمر باید شامل صدور، فعالسازی، چرخش کلید، تعلیق، لغو دسترسی و انقضا باشد. اگر عامل رفتار غیرعادی نشان داد، اعتبارنامه باید محدود شود بدون اینکه کل حساب مشتری خاموش شود. اگر کاربر مجوز ماموریت را لغو کرد، اعتبارنامههای وابسته باید نامعتبر شوند. اگر فروشنده یا بازارگاه خطر سطح تغییر کرد، تسویه پرداخت اعتبارنامه هم باید بهروزرسانی شود. چرخش باید با وبهوک و دفتر ثبت هماهنگ باشد تا تراکنش نیمهتمام گم نشود.

نسخه عمومی میتواند از کلیدهای پرداخت محدود، موقت و قابل لغو برای عاملها حرف بزند. نسخه خصوصی باید اعتبارنامه طرحواره، امضای رمزنگاری راهبرد، چرخش آهنگ پیگیری، لغو دسترسی انتشار اثر، شریک محدودیتها، رخداد نمونهها و مجموعه آزمون امنیت مالی را نگه دارد.

فروشنده رسمی ثبتشده برای نرمافزار اشتراکی و هوش مصنوعی شرکتها

شرکتهای نرمافزار اشتراکی و هوش مصنوعی معمولاً نمیخواهند درگیر مالیات، صدور فاکتور، بازپرداخت، تقلب، انطباق، چندارز، تسویه پرداخت و تسویه شوند. اما اگر محصول جهانی باشد، این موارد تبدیل به زیرساخت اصلی میشوند. فروشنده رسمی ثبتشده برای همین درد ساخته میشود: فروشنده محصول را میسازد؛ فروشنده رسمی فروش و مسئولیت پرداخت را اداره میکند.

برای بازار ایران و تیمهای فارسیزبان، روایت Wharf میتواند از دو مسیر جلو برود. مسیر اول کمک به شرکتهای نرمافزاری برای فروش و دریافت/تسویه بینالمللی است. مسیر دوم، زیرساخت پرداخت برای عاملها و بازارهایی مثل MoltJobs است. ترکیب این دو، Wharf را از دروازه کنترل ساده جدا میکند و به پلتفرم مالی نرمافزار تبدیل میکند.

در نسخه عمومی باید مفهوم و مزیت فروشنده رسمی توضیح داده شود. نسخه خصوصی باید بسیار دقیقتر باشد: شریک مالی، کشورها، مسیرهای پرداخت، حاشیه سود، ذخیره احتیاطی، انطباق، مالیات مواجهه ریسک، برگشت پرداخت، قرارداد و واقعیت دسترسی به رابط برنامهنویسیها.

طرح قوانین، ممنوع کسبوکارها و مسئولیت حقوقی مرز برای فروشنده رسمی

فروشنده رسمی ثبتشده بودن یعنی آپالکسا یا Wharf فقط دکمه پرداخت را نمایش نمیدهد؛ بخشی از مسئولیت فروش، بازپرداخت، فاکتور، مالیات، پشتیبانی و ریسک پذیرنده را میپذیرد. این مسئولیت باید با طرح قوانین و سیاست پذیرش فروشنده محدود شود. هر نرمافزار اشتراکی، هوش مصنوعی ابزار، بازارگاه یا عامل سازنده نباید بهصورت خودکار قابل پذیرش باشد. محصول باید بداند کدام دسته کسبوکار ممنوع است، کدام دسته نیاز به بازبینی دارد، کدام دسته ذخیره احتیاطی و تسویه پرداخت تاخیر میخواهد، و کدام دسته فقط با شریک خاص قابل اجراست.

مسئولیت حقوقی مرز باید برای خریدار، فروشنده و خود Wharf روشن باشد. اگر یک عامل اشتباه خرید کرد، اگر فروشنده محصول دیجیتال را تحویل نداد، اگر اشتراک با مجوز ماموریت مبهم فعال شد، اگر برگشت پرداخت آمد یا اگر مالیات فاکتور اشتباه بود، چه کسی پاسخ میدهد؟ فروشنده رسمی خوب این سؤالها را قبل از رشد مینویسد. شرایط، بازپرداخت خطمشی، پشتیبانی ارجاع، فروشنده توافق، شواهد نیازمندی و اختلاف مالکیت باید با محصول همگامسازی باشند، نه اینکه فقط در قرارداد حقوقی دفن شوند.

نسخه عمومی میتواند توضیح دهد Wharf فروش نرمافزار و پرداخت عاملها را با سیاست پذیرش، شفافیت مسئولیت و کنترل ریسک اداره میکند. نسخه خصوصی باید ممنوع-کسبوکار ماتریس، کشورها، دستهبندی کدها، شریک محدودیتها، ذخیره احتیاطی منطق، متن شرایط، حقوقی بازبینی، ارزیابی پذیرش مالی یادداشتها، و سناریوهای مسئولیت حقوقی را نگه دارد. این بخش برای سرمایهگذار مهم است چون نشان میدهد فروشنده رسمی بهعنوان عملیات مالی جدی فهمیده شده، نه فقط بهعنوان قابلیت پرداخت.

اتصال به MoltJobs: از کار امانتداری پرداخت تا تسویه پرداخت

MoltJobs به پرداخت جدی نیاز دارد: کارفرما بودجه را قفل میکند، عامل یا انسان کار را انجام میدهد، اعتبارسنجی نتیجه را بررسی میکند، اختلاف در صورت نیاز باز میشود، و تسویه پرداخت بعد از تایید انجام میشود. Wharf میتواند دفتر ثبت و تسویه این مسیر را نگه دارد.

این اتصال چند مزیت دارد. اول، بازار کار عاملها به اعتماد مالی میرسد. دوم، هر کار سابقه به اعتبار و پرداخت نتیجه وصل میشود. سوم، اختلاف و بازپرداخت قابل ممیزی میشود. چهارم، رابط برنامهنویسی پرداخت برای عاملها به شکل محدود و کنترلشده ساخته میشود. پنجم، سرمایهگذار میبیند آپالکسا فقط بازارگاه نمیسازد؛ مسیرهای پرداخت اقتصادی آن را هم طراحی میکند.

برای نسخه عمومی، همین معماری کافی است. برای نسخه خصوصی باید مدل امانتداری پرداخت، وضعیت استیبلکوین/پول رسمی، هزینه تسویه، خطر ذخیره احتیاطی، قوانین انتشار نسخه، کانال اختلاف و سناریوهای تقلب نوشته شود.

تجارت عاملمحور و مجوزدهی

در عاملمحور تجارت، مجوزدهی باید از پرداخت جدا نشود. کاربر باید بتواند نیت بدهد: «برای من بهترین ابزار X را تا سقف Y بخر»، یا سازمان بگوید «این عامل فقط برای کارهای تاییدشده تسویه پرداخت بسازد». پروتکلهایی مثل AP2 و پروتکلهای تجارت عامل دقیقاً برای همین نوع مسئله اهمیت دارند: عامل باید بتواند نیت، اعتبارنامه، پذیرنده و پرداخت را بدون آشفتگی و با اعتماد زنجیره منتقل کند.

برای Wharf، این یعنی پرداخت کلید باید محدوددامنه باشد. دامنه میتواند مبلغ، زمان، پذیرنده، دستهبندی، کار id، تایید وضعیت، کشور، ریسک و کاربر باشد. هر پرداخت باید به یک مجوز ماموریت یا مجوزدهی قابل مشاهده وصل شود. اگر عامل به خطا افتاد یا دستور تزریق شد، کل حساب مالی نباید در دسترس باشد.

این بخش باید در مقاله عمومی با زبان ساده توضیح داده شود: عامل اجازه محدود میگیرد، پرداخت قابل ممیزی است، کاربر کنترل دارد. نسخه خصوصی باید وارد جزئیات خطمشی موتور، امضای رمزنگاری، توکنسازی، وبهوک راستیآزمایی و خطر امتیازدهی شود.

ریسک موتور و کنترل تراکنشها

Wharf باید هر پرداخت را قبل از اجرا مثل یک تصمیم ریسک ببیند. مبلغ، پذیرنده، دستهبندی، کشور، سابقه خریدار، سابقه فروشنده، کار id، نیت عامل، دستگاه، سرعت گردش، بازپرداخت سابقه و دامنه مجوزدهی باید کنار هم بررسی شوند. پرداختی که از UI انسان آمده با پرداختی که یک عامل ساخته، ریسک یکسان ندارد و نباید خطمشی یکسان داشته باشد.

کنترلها باید چند سطح داشته باشند: سقف مبلغ، سقف روزانه و ماهانه، فهرست مجاز پذیرنده، فهرست مسدود دستهبندی، تایید برای اشتراک، ذخیره احتیاطی برای فروشنده جدید، تاخیر برای تسویه پرداخت، بازبینی برای الگوی غیرعادی و کلید توقف اضطراری برای عامل یا محیط مشتری. این کنترلها هم تقلب را کم میکنند و هم به کاربر اعتماد میدهند که عامل اختیار نامحدود ندارد.

از نظر محصول، خطر موتور خودش قابلیت قابل فروش است. نرمافزار اشتراکی کوچک فقط پرداخت نمیخواهد؛ میخواهد بداند پرداخت، بازپرداخت، اختلاف و تسویه پرداخت تحت کنترل است. نسخه عمومی میتواند اصول کمترین سطح دسترسی لازم و ممیزی را توضیح دهد. نسخه خصوصی باید مدل امتیازدهی، آستانهها، تقلب نشانهها، ذخیره احتیاطی خطمشی و شریکهای ریسک را نگه دارد.

تراکنش پایش، سرعت گردش کنترلها و ناهنجاری بازبینی

عاملمحور پرداختها به مانیتورینگ جداگانه نیاز دارد، چون رفتار غیرعادی همیشه شبیه تقلب کلاسیک نیست. ممکن است عامل در حلقه بیفتد و چند خرید کوچک پشت سر هم بسازد؛ ممکن است پذیرنده جدیدی را انتخاب کند که در مجوز ماموریت کاربر نبود؛ ممکن است کار id درست باشد اما مبلغ و ارز از الگو همیشگی خارج شود؛ یا ممکن است فروشنده با چند حساب کوچک تسویه پرداخت را تقسیم کند. بنابراین تراکنش پایش باید نیت، مجوز ماموریت، پذیرنده، سرعت گردش، شکست حلقهها، بازپرداخت الگو، موقعیت جغرافیایی، ارز و دستگاه را با هم ببیند.

سرعت/شتاب کنترل باید هم برای خریدار باشد و هم برای فروشنده و عامل. خریدار میتواند سقف روزانه، سقف هر مجوز ماموریت، سقف پذیرنده و تایید برای هزینهکرد جهش ناگهانی داشته باشد. فروشنده میتواند تسویه پرداخت سرعت گردش، بازپرداخت سرعت گردش و اختلاف تصویر داشته باشد. عامل نیز باید اقدام سرعت گردش داشته باشد: چند بار میتواند برای یک کار تلاش کند، چند پذیرنده را در یک بازه بررسی کند، و چه زمانی باید به انسانی تایید برود. این کنترلها نباید فقط مسدود کنند؛ باید دلیل کد قابل فهم و مسیر اعتراض/اصلاح داشته باشند.

صفحه عمومی میتواند بگوید Wharf رفتار پرداخت را برای جلوگیری از سوءاستفاده، حلقه مالی و ناسازگاری با رضایت کاربر پایش میکند. نسخه خصوصی باید آستانهها، قابلیت بسته، مدل ناهنجاری، قانون اولویت، هشدار مسیریابی، بازبینی صف، تقلب برچسبها، و نمونههای رخداد را نگه دارد. این تفکیک باعث میشود اعتماد عمومی ساخته شود بدون اینکه راهنمای اجرا ریسک افشا شود.

برگشت وجه اعتراضی، ذخیره احتیاطی و اختلاف عملیات

Wharf اگر فروشنده رسمی ثبتشده یا تسویه پرداخت لایه باشد، باید بداند با پول برگشتی و اختلاف چه میکند. برگشت وجه اعتراضی فقط یک رخداد مالی نیست؛ مسئله پشتیبانی، شواهد، قرارداد، ریسک فروشنده و نقدی-جریان است. برای هر تراکنش باید مدرک قابل ارائه وجود داشته باشد: مجوز ماموریت، پرداخت، فاکتور، تحویل شواهد، بازپرداخت خطمشی، اعتبارسنجی نتیجه، مالکیت فکری/دستگاه در حد مجاز، و مکاتبات پشتیبانی. بدون این شواهد، اختلاف به هزینه مستقیم تبدیل میشود.

ذخیره احتیاطی خطمشی باید از روز اول طراحی شود. فروشنده جدید، دستهبندی پرریسک، کشور یا مسیر پرداخت حساس، محصول دیجیتال، کار عاملی یا سابقه بازپرداخت بالا میتواند ذخیره احتیاطی و تسویه پرداخت تاخیر داشته باشد. ذخیره احتیاطی نباید مبهم باشد؛ فروشنده باید ببیند چرا پول در انتظار است، چه زمانی آزاد میشود و چه چیزی میتواند خطر سطح را بهتر کند. در MoltJobs نیز امانتداری پرداخت و اختلاف پنجره باید با تسویه پرداخت زمانبندی هماهنگ باشد.

این عملیات روی واحد اقتصاد اثر مستقیم دارد. درآمد تراکنش کوچک اگر با برگشت پرداخت، پشتیبانی و تقلب زیان خورده شود، مدل فروشنده رسمی خراب میشود. صفحه عمومی میتواند بگوید Wharf بازپرداخت و اختلاف را شفاف و قابل ممیزی اداره میکند. نسخه خصوصی باید شواهد طرحواره، ذخیره احتیاطی فرمول، برگشت پرداخت راهنمای اجرا، زیان فرضها، شریک قوانین و نیروی انسانی پشتیبانی را نگه دارد.

بازپرداخت، برگشت تراکنش و بخشی ثبت داده طراحی جریان

پرداخت فقط ثبت داده موفق نیست. Wharf باید بازپرداخت، برگشت تراکنش، بخشی ثبت داده، بخشی بازپرداخت، لغو، ناموفق تسویه پرداخت و مورد اختلاف تسویه را مثل طراحی جریان مالی مدل کند. در نرمافزار اشتراکی، بازپرداخت ممکن است به اشتراک، فاکتور و مالیات وصل باشد. در MoltJobs، بازپرداخت ممکن است به اعتبارسنجی، امانتداری پرداخت، بخشی پذیرش و اختلاف مربوط شود. در عامل تجارت، لغو ممکن است قبل از ثبت داده یا بعد از اجرای بخشی از خدمت رخ دهد.

هر برگشت مالی باید اثر دفتر ثبت، مالیات، ذخیره احتیاطی، فروشنده تراز، مشتری رسید، مجوز ماموریت و اعتبار را روشن کند. اگر کار نصفه پذیرفته شد، چه مقدار تسویه پرداخت آزاد میشود؟ اگر عامل ابزار خارجی خریده اما کار رد شده، هزینه ابزار با کیست؟ اگر اشتراک توسط عامل فعال شده و کاربر مجوز ماموریت را لغو کرده، تمدید چگونه متوقف میشود؟ این مسیرها باید قبل از بهرهبرداری واقعی نوشته و تست شوند.

صفحه عمومی میتواند از بازپرداخت و اختلاف شفاف حرف بزند. نسخه خصوصی باید وضعیت ماشین مالی، شریک محدودیتها، مالیات تنظیمات، امانتداری پرداخت تقسیم داده قوانین، بخشی پذیرش خطمشی، مشتری پیامرسانی و تطبیق لبه شبکه موارد را نگه دارد.

مدل عملیاتی فروشنده رسمی و ارجاعهای انطباق

فروشنده رسمی ثبتشده فقط یک رابط برنامهنویسی نیست؛ یک عملیات زنده است. باید فاکتور صادر شود، مالیات محاسبه شود، مشتری پشتیبانی برای پرداخت پاسخ دهد، بازپرداخت انجام شود، اختلاف مدیریت شود، احراز هویت کسبوکار فروشنده تکمیل شود، تسویه پرداخت زمانبندی شود و تطبیق مالی با دفتر ثبت بخواند. اگر این ارجاعها تعریف نشوند، فروشنده رسمی به وعده پرریسک تبدیل میشود.

مدل عملیاتی باید نقشها را جدا کند: تیم محصول پرداخت و صورتحساب را میسازد، تیم مالی تسویه و دفتر ثبت را کنترل میکند، تیم انطباق احراز هویت کسبوکار و ریسک کشور/صنعت را بررسی میکند، تیم پشتیبانی با مشتری نهایی حرف میزند، و شریک مالی مسیرهای پرداخت را فراهم میکند. Wharf باید این جریان را در نرمافزار منعکس کند، نه اینکه فقط در صفحه گسترده مدیریت شود.

برای سرمایهگذار، این بخش نشان میدهد Wharf با واقعیت سخت پرداخت آشناست. اما همین بخش بیشترین اطلاعات حساس را دارد: قرارداد شریک، کشورها، مالیات مواجهه ریسک، ذخیره احتیاطی، برگشت پرداخت فرایند، تسویه پرداخت زمانبندی و هزینه عملیات. اینها باید در نسخه خصوصی و اتاق داده سرمایهگذار بمانند.

خزانهداری نقدشوندگی، ذخیره احتیاطی تامین مالی و شناوری تسویه مدیریت

Wharf اگر فروشنده رسمی، تسویه پرداخت لایه یا عامل-پرداخت مسیر پرداخت باشد، باید خزانهداری را مثل قابلیت محصولی ببیند. بازپرداخت، ذخیره احتیاطی، برگشت پرداخت، تسویه پرداخت تاخیر، چندارز تسویه و شریک تسویه زمانبندی همگی روی نقدینگی اثر دارند. اگر پول فروشنده قبل از قطعی شدن تسویه آزاد شود، ریسک نقدی زیان ساخته میشود. اگر ذخیره احتیاطی بیش از حد سخت باشد، فروشنده ریزش مشتری میکند. بنابراین نقدشوندگی خطمشی باید بین اعتماد بازار و محافظت مالی تعادل بگذارد.

تسویه شناوری مالی مدیریت باید سناریوهای واقعی داشته باشد: پرداخت موفق اما تسویه دیر، بازپرداخت قبل از تسویه پرداخت، برگشت پرداخت بعد از انتشار نسخه، FX گردکردن مبلغ، مالیات تنظیم/اصلاح، شریک کارمزد ناسازگاری و عامل خرید که به کار شکستخورده وصل است. هر کدام باید دفتر ثبت، مشتری رسید، فروشنده تراز، ذخیره احتیاطی و گزارش مالی را درست تغییر دهد. اینجا پرداخت مهندسی و مالی عملیات از هم جدا نیستند.

نسخه عمومی میتواند بگوید Wharf تسویه، ذخیره احتیاطی و بازپرداخت را با دفتر ثبت و نقدینگی کنترلشده اداره میکند. نسخه خصوصی باید نقدشوندگی مدل، ذخیره احتیاطی تامین مالی، تسویه زمانبندی، شریک گزارشها، شناوری مالی فرضها، زیان سناریوها و خزانهداری کنترلها را نگه دارد. این بخش سرمایهگذار را مطمئن میکند که پرداخت عاملها فقط جریان محصولی نیست؛ مواجهه ریسک مالی هم مدیریت شده است.

فروشنده ورود مشتری، احراز هویت کسبوکار و سطحبندی تسویه پرداخت

Wharf اگر قرار است فروشنده رسمی یا تسویه پرداخت لایه باشد، فروشنده ورود مشتری باید محصول باشد. هر فروشنده یا عامل سازنده باید اطلاعات هویتی/تجاری، کشور، نوع محصول، ریسک صنعت، مالکیت حساب، مالیات پروفایل، تسویه پرداخت روش و شرایط را ثبت کند. بدون احراز هویت کسبوکار و خطر سطح، تسویه پرداخت سریع میتواند تقلب، برگشت پرداخت و انطباق خطر بسازد.

تسویه/پرداخت خروجی نباید برای همه یکسان باشد. فروشنده جدید ممکن است ذخیره احتیاطی و تاخیر داشته باشد. فروشنده معتبر میتواند تسویه پرداخت سریعتر بگیرد. بازار عاملها میتواند تسویه پرداخت را به اعتبارسنجی و اختلاف پنجره وصل کند. نرمافزار اشتراکی فروشنده رسمی میتواند زمانبندی تسویه جدا داشته باشد. این سطحبندی باید در نمای مدیریتی فروشنده دیده شود تا اعتماد بسازد: چه مبلغی دردسترس است، چه مبلغی در انتظار است، چه چیزی در ذخیره احتیاطی مانده و چرا.

نسخه عمومی میتواند فروشنده ورود مشتری و تسویه پرداخت شفاف را توضیح دهد. نسخه خصوصی باید احراز هویت کسبوکار ارائهدهنده، کشورها، خطر سطحها، ذخیره احتیاطی خطمشی، تسویه پرداخت مسیرهای پرداخت، مالیات مدیریت، غربالگری تحریم و هزینه عملیات انطباق را نگه دارد.

اشتراک عامل دستورهای پرداخت، تکرارشونده رضایت و تمدید خطر کنترلها

پرداخت عاملها فقط خرید یکباره نیست؛ اشتراک و تمدید یکی از خطرناکترین سناریوهاست. اگر عامل برای کاربر ابزار نرمافزار اشتراکی فعال کند، مجوز ماموریت باید مشخص کند تمدید مجاز است یا نه، سقف ماهانه چقدر است، قبل از تمدید اعلان لازم است یا نه، و اگر کاربر دیگر از سرویس استفاده نمیکند چه اتفاقی میافتد. تکرارشونده رضایت نباید پشت یک تایید اولیه پنهان شود.

تمدید خطر کنترلها باید برای خریدار و پذیرنده جدا باشد. خریدار باید نمای مدیریتی ببیند: چه اشتراکهایی توسط عامل فعال شده، کدامها نزدیک تمدید هستند، چه مقدار هزینه شده، و لغو دسترسی از کجا انجام میشود. پذیرنده نیز باید بداند مجوز ماموریت معتبر است، اختلاف پنجره چیست و لغو چگونه همگامسازی میشود. عامل حلقه نباید بتواند چند اشتراک مشابه بسازد یا تمدیدهای غیرضروری را مخفی کند.

نسخه عمومی میتواند بگوید Wharf اشتراکهای عامل-دادهمحور را با رضایت، اعلان و کنترل تمدید اداره میکند. نسخه خصوصی باید مجوز ماموریت طرحواره تکرارشونده، تمدید آستانهها، اعلان آهنگ پیگیری، لغو همگامسازی، سوءاستفاده موارد و شریک محدودیتها را نگه دارد. این بخش عامل پرداختها را برای نرمافزار اشتراکی واقعیتر میکند.

پرداخت شبیهسازی محیط آزمایشی و مجوز ماموریت مجموعه آزمون

Wharf قبل از پول واقعی به محیط آزمایشی جدی نیاز دارد. مشتری نرمافزار اشتراکی، عامل سازنده یا بازار کار باید بتواند پرداخت، مجوز ماموریت، امانتداری پرداخت، تسویه پرداخت، بازپرداخت، اختلاف، ذخیره احتیاطی و دفتر ثبت را با داده ساختگی تست کند. محیط آزمایشی باید فقط شبیهسازیشده موفقیت نباشد؛ باید شکست مسیرها را هم نشان دهد: مجوز ماموریت منقضی، ناکافی بودجه، خطر نگهداشت، احراز هویت کسبوکار در انتظار، برگشت پرداخت، تسویه پرداخت ناموفق و خطمشی ردشدن.

مجوز ماموریت مجموعه آزمون برای عامل پرداختها حیاتی است. هر عامل یا یکپارچهسازی باید نشان دهد دامنه را درست میفهمد: سقف هزینه، پذیرنده دستهبندی، مدت اعتبار، کار id، تایید انسانی، لغو دسترسی و ممیزی. اگر یکپارچهسازی در محیط آزمایشی نتواند مجوز ماموریت را درست مصرف کند، نباید بهرهبرداری واقعی دسترسی بگیرد. این نظم مهندسی جلوی رخداد مالی زودهنگام را میگیرد و اعتماد توسعهدهنده میسازد.

نسخه عمومی میتواند از محیط آزمایشی پرداخت و تست قبل از بهرهبرداری واقعی حرف بزند. نسخه خصوصی باید سناریو کتابخانه، دفتر ثبت شبیهسازیشده، اعتبارنامههای آزمون، گواهیپذیری معیارها، خطر موارد، شریک شبیهسازها و هزینه نگهداری محیط آزمایشی را نگه دارد. این بخش Wharf را برای پلتفرم شدن آماده میکند.

دفتر کل، تطبیق و گزارش مالی

Wharf بدون دفتر ثبت دقیق قابل اعتماد نیست. هر پرداخت، فاکتور، بازپرداخت، اختلاف، کارمزد، ذخیره احتیاطی، تسویه پرداخت و مالیات باید رویداد مالی قابل ردیابی بسازد. دفتر کل باید دوطرفه فکر کند: وضعیت مشتری و فروشنده، وضعیت حساب عملیاتی، تسویه با شریک، و مغایرتهای احتمالی. اگر دفتر ثبت فقط گزارش نمایشی باشد، فروشنده رسمی در اولین اختلاف یا ممیزی دچار مشکل میشود.

تطبیق باید روزانه و قابل توضیح باشد. پولی که در ارائهدهنده دیده میشود باید با دفتر ثبت Wharf، فاکتور، کارمزد، ذخیره احتیاطی و تسویه پرداخت زمانبندی بخواند. اختلافها باید دستهبندی شوند: تاخیر تسویه، برگشت پرداخت، بازپرداخت در انتظار، کارمزد ناسازگاری، ارز/مسیر پرداخت تفاوت یا خطای یکپارچهسازی. این فرایند برای عملیات مالی همانقدر مهم است که خطر موتور برای امنیت.

نسخه عمومی میتواند بگوید Wharf پرداخت را با دفتر ثبت و تطبیق اداره میکند. نسخه خصوصی باید جدول حسابها، رخداد طرحواره، تطبیق راهنمای عملیات رخداد، شریک گزارشها و هزینه عملیات مالی را نگه دارد.

مالیات فاکتور، چندارز و تسویه گزارشها

فروشنده رسمی ثبتشده بدون فاکتور و گزارش تسویه جدی نمیشود. مشتری باید سند خرید، مالیات، بازپرداخت و وضعیت اشتراک را بفهمد. فروشنده باید بداند چه مقدار فروش، کارمزد، ذخیره احتیاطی، مالیات، بازپرداخت و تسویه پرداخت دارد. تیم مالی Wharf باید بتواند گزارش هر مسیر پرداخت، کشور، ارز و شریک را با دفتر ثبت تطبیق دهد. اگر این گزارشها دیر یا مبهم باشند، پشتیبانی و انطباق هزینهزا میشوند.

چندگانه-ارز فقط تبدیل عدد نیست. ارز، مسیر پرداخت، کارمزد، تسویه تاخیر، FX اختلاف/دامنه، بازپرداخت پنجره، گردکردن مبلغ و مالیات رفتار/پردازش روی حاشیه سود اثر میگذارند. برای عامل پرداختها هم ارز مهم است، چون کار ممکن است در یک واحد قیمتگذاری شود، هزینه ابزار در واحد دیگر باشد و تسویه پرداخت از مسیر پرداخت سوم انجام شود. این پیچیدگی باید در محصول و گزارش مالی دیده شود.

نسخه عمومی میتواند از فاکتور شفاف، تسویه قابل پیگیری و گزارش مالی برای فروشنده حرف بزند. نسخه خصوصی باید مالیات فرضها، کشور/مسیر پرداخت پوشش، FX خطمشی، شریک گزارش نگاشت، جدول حسابها، حاشیه سود مدل و محدودیتهای انطباق را نگه دارد.

مالی رخداد راهنمای عملیات رخداد و کلید توقف اضطراری مالی

در پرداخت، رخداد فقط خطای نرمافزاری نیست؛ میتواند پول واقعی، اعتبار و رابطه شریک را درگیر کند. Wharf باید راهنمای عملیات رخداد مالی داشته باشد: چه زمانی تسویه پرداخت متوقف میشود، چه زمانی عامل پرداخت کلید لغو دسترسی میشود، چه زمانی پذیرنده مسدود میشود، چه زمانی ذخیره احتیاطی افزایش مییابد، چه کسی به شریک مالی اطلاع میدهد، چه کسی به مشتری پاسخ میدهد و تطبیق بعد از رخداد چگونه انجام میشود.

توقف اضطراری تغییر مسیر باید دانهبندی داشته باشد. توقف کل سیستم آخرین راه است. گاهی باید فقط یک عامل، یک فروشنده، یک کشور مسیر پرداخت، یک تسویه پرداخت روش، یک مجوز ماموریت نوع یا یک دستهبندی متوقف شود. این کنترلها باید در ادمین امن، ممیزی شده و نقش-محدودشده باشند. هر تصمیم توقف باید دلیل، زمان، مالک، اثر مالی و مسیر بازگشت داشته باشد.

برای سرمایهگذار، وجود راهنمای عملیات رخداد نشان میدهد Wharf با پرداخت مثل زیرساخت حساس رفتار میکند. برای صفحه عمومی، کافی است پیام اعتماد روشن باشد: پرداخت عاملها و نرمافزار اشتراکی با کنترل، ممیزی و توقف اضطراری اداره میشود. نسخه خصوصی باید آستانههای رخداد، تماسهای شریک، دسترسی ادمین، بازگشت دفتر ثبت، ارتباطات قالب و تمرینهای تمرین رومیزی را نگه دارد.

انطباق شواهد اتاق و ممیزی خروجیگیری

Wharf اگر فروشنده رسمی یا عامل-پرداخت لایه باشد، باید برای ممیزی آماده باشد. هر پرداخت، بازپرداخت، اختلاف، تسویه پرداخت، ذخیره احتیاطی و مجوز ماموریت باید شواهد بسته شواهد داشته باشد: قرارداد، رسید، فاکتور، خطر تصمیم، احراز هویت کسبوکار/احراز هویت مشتری وضعیت، تحویل شواهد، اعتبارسنجی نتیجه، ارتباطات ثبت رخداد و تطبیق نتیجه. این شواهد نباید در چند سیستم پراکنده بماند؛ باید به تراکنش و مشتری حساب وصل شود تا در اختلاف، بازبینی شریک مالی یا امنیت ممیزی قابل استخراج باشد.

ممیزی خروجیگیری باید چند سطح داشته باشد. مشتری یا فروشنده میتواند گزارش ساده مالی بگیرد. تیم مالی میتواند دفتر ثبت و تسویه را خروجیگیری کند. انطباق میتواند شواهد بسته شواهد و خطر ردپا را ببیند. شریک مالی ممکن است قالب خاص بخواهد. در عامل پرداختها، خروجیگیری باید نشان دهد عامل بر اساس چه مجوز ماموریت و دامنهی اقدام کرده، چه تاییدی گرفته و آیا خطمشی را رعایت کرده است. بدون این مسیر، هر رخداد به جستوجوی دستی در ثبت رخدادها تبدیل میشود.

نسخه عمومی میتواند از گزارشهای قابل ممیزی و شفافیت مالی صحبت کند. نسخه خصوصی باید شواهد طرحواره، خروجیگیری قالبها، دوره نگهداری، نقش دسترسی، شریک ممیزی نیازمندیها، داده پوشاندن داده حساس، هزینه عملیات و نمونه رخداد گزارش را نگه دارد. این بخش اعتماد را برای نرمافزار اشتراکیهای جدی و بازارگاههای عاملمحور قابل فروش میکند.

شریک مسیر پرداخت یکپارچهسازی نردبان و مسیر جایگزین مسیریابی

Wharf نمیتواند با یک مسیر پرداخت مالی همه نیازها را پوشش دهد. باید یکپارچهسازی نردبان داشته باشد: فاز اول دستی/آفلاین تسویه برای مدرک، فاز دوم ارائهدهنده پرداخت یا پرداخت ارائهدهنده محدود، فاز سوم تسویه پرداخت و بازپرداخت قابل رابط برنامهنویسی، فاز چهارم فروشنده رسمی کامل با مالیات/گزارشدهی، و فاز پنجم عامل-پرداخت دستورهای پرداخت با خطر کنترلها. هر مسیر پرداخت باید قابلیت، کشور، ارز، تسویه تاخیر، اختلاف رفتار، کارمزد و انطباق محدودیت خودش را داشته باشد.

مسیر جایگزین مسیریابی برای زمان دسترسپذیری و ریسک لازم است، اما نباید بیقید باشد. اگر یک مسیر پرداخت قطع شد یا خطر نگهداشت خورد، سیستم باید بداند چه چیزی قابل مسیردهی دوباره است و چه چیزی نیست. بعضی تراکنشها به دلیل کشور، احراز هویت کسبوکار، مالیات، ارز یا مجوز ماموریت نباید به مسیر پرداخت دیگر منتقل شوند. مسیریابی باید با دفتر ثبت و شواهد بسته شواهد هماهنگ باشد تا تطبیق خراب نشود.

نسخه عمومی میتواند از اتصال مرحلهای به شریکهای پرداخت و تابآوری عملیاتی حرف بزند. نسخه خصوصی باید شریک فهرست کوتاه، کارمزد جدولها، مسیر پرداخت قابلیتها، مسیر جایگزین قوانین، قرارداد وضعیت، انطباق محدودیتها، تطبیق نگاشت و مذاکره برنامه را نگه دارد. این بخش برای سرمایهگذار حساس است چون وابستگیهای خارجی و ریسک اجرا را روشن میکند.

پرداخت پشتیبانی میز کار، مالیات/حقوقی ارجاع و پذیرنده ارتباطات

پرداخت وقتی خراب میشود، مشتری به رابط برنامهنویسی نگاه نمیکند؛ پاسخ روشن میخواهد. Wharf باید پرداخت پشتیبانی میز کار داشته باشد که بازپرداخت، فاکتور، مالیات پرسش، برگشت پرداخت، تسویه پرداخت نگهداشت، ناموفق پرداخت، مجوز ماموریت ابهام و عامل خرید اختلاف را دستهبندی و پاسخگویی کند. این میز کار باید به دفتر ثبت، رسید، فروشنده پروفایل، مجوز ماموریت و شریک رخداد دسترسی قابل ممیزی داشته باشد، نه اینکه با تصویر صفحه و حدس کار کند.

مالیات/حقوقی ارجاع باید مسیر جدا داشته باشد. بعضی سؤالها فقط پشتیبانی نیستند: مالیات مالیات ارزش افزوده، فاکتور حوزه قضایی، ممنوع دستهبندی، غربالگری تحریم، برگشت پرداخت شواهد، فروشنده قرارداد و بازپرداخت خطمشی میتوانند به تصمیم حقوقی یا مالی نیاز داشته باشند. پذیرنده ارتباطات نیز باید شفاف باشد: چرا تسویه پرداخت در انتظار است، چه مدرکی لازم است، چه زمانی بازبینی میشود، و کدام اقدام خطر سطح را بهتر میکند.

نسخه عمومی میتواند از پشتیبانی پرداخت، ارتباط شفاف با فروشنده و ارجاع مسئولانه حرف بزند. نسخه خصوصی باید پشتیبانی متنهای اجرا، حقوقی ارجاع قوانین، مالیات فرضها، درخواست پشتیبانی طبقهبندی، نیروی انسانی هزینه، شریک راهنماهای اجرا و نمونه اختلافهای واقعی را نگه دارد. این بخش فروشنده رسمی را به سرویس زنده و قابل اعتماد تبدیل میکند.

مسیر ورود به-بازار برای نرمافزار اشتراکی و بازار عاملها

Wharf باید دو مسیر فروش را جدا اما همافزا ببیند. مسیر نرمافزار اشتراکی/فروشنده رسمی برای تیمهایی است که میخواهند فروش، صورتحساب، مالیات، بازپرداخت و تسویه پرداخت را واگذار کنند. مسیر عامل پرداختها برای محصولاتی است که عامل یا بازارگاه دارند و به پرداخت دامنهها، امانتداری پرداخت، تسویه پرداخت و ممیزی نیاز دارند. پیام فروش، قیمتگذاری و ریسک این دو مسیر یکسان نیست.

برای شروع، نرمافزار اشتراکیهای کوچکتر ممکن است به صورتحساب و فروشنده رسمی سبک نیاز داشته باشند، در حالی که عامل بازارگاهها به امانتداری پرداخت و پرداخت مجوزدهی حساسترند. MoltJobs میتواند مدرک داخلی مسیر دوم باشد؛ مشتریان بیرونی نرمافزار اشتراکی میتوانند مدرک مسیر اول باشند. این دو باهم نشان میدهند Wharf فقط ایده آیندهنگر نیست، بلکه مسئله امروز و فردا را همزمان میبیند.

نسخه عمومی میتواند هر دو بازار را توضیح دهد. نسخه خصوصی باید پروفایل مشتری ایدهآل، قیمت، کشور/مسیر پرداخت محدودیتها، فروش چرخه، شریک وابستگیها و ریسک انطباق هر مسیر را نگه دارد.

سازمانی پرداخت کنترل لایه کنترل قیمتگذاری و انطباق افزونهها

Wharf میتواند فقط کارمزد تراکنش نگیرد؛ میتواند کنترل لایه کنترل پرداخت را بهعنوان محصول سازمانی بفروشد. مشتری نرمافزار اشتراکی یا بازارگاه ممکن است برای مجوز ماموریت دفتر ثبت، عامل کیف پول کنترلها، خطر قوانین، ممیزی خروجیگیری، اختلاف ابزارسازی، صورتحساب/مالیات گزارشدهی و انطباق شواهد اشتراک بدهد حتی اگر حجم اولیه پایین باشد. این مدل درآمد، وابستگی به سهم برداشت-نرخ خالص را کم میکند.

انطباق افزونهها باید بستهبندی شوند: احراز هویت کسبوکار راهاندازی، فروشنده ورود مشتری، مالیات فاکتور، ممیزی اتاق، سفارشی خطر خطمشی، محیط آزمایشی گواهیپذیری، شریک مسیر پرداخت یکپارچهسازی و پشتیبانی توافق سطح خدمت. هر افزونه هزینه عملیاتی دارد و باید قیمت جدا داشته باشد. اگر همه چیز داخل درصد تراکنش پنهان شود، مشتری کمحجم اما پرریسک زیانده میشود. قیمتگذاری باید خطر، حجم و پیچیدگی را با هم ببیند.

نسخه عمومی میتواند از Wharf بهعنوان پرداخت کنترل لایه کنترل با افزونههای انطباق و ممیزی حرف بزند. نسخه خصوصی باید قیمتگذاری جدول، هزینه-برای خدمترسانی، حاشیه سود by افزونه، مشتری بخشها، تخفیف قوانین و درآمد سناریوها را نگه دارد. این بخش درآمد Wharf را برای سرمایهگذار قابل دفاعتر میکند.

مدل درآمد Wharf

مدل درآمد Wharf میتواند از چند کانال بیاید: درصد تراکنش یا پلتفرم کارمزد، اشتراک صورتحساب/مالیات، هزینه راهاندازی/احراز هویت کسبوکار، کارمزد برای تسویه پرداخت/تسویه، بسته فروشنده رسمی برای نرمافزار اشتراکی، رابط برنامهنویسی کارمزد برای عامل پرداختها، و خدمات انطباق برای تیمهایی که میخواهند جهانی بفروشند. محصول نباید فقط روی حجم اولیه شرط ببندد؛ باید ارزش عملیاتی فروشنده رسمی و کنترل لایه کنترل را بفروشد.

در مسیر عامل پرداختها، درآمد میتواند با MoltJobs همافزا شود. هر کار امانتداری پرداخت، هر تسویه پرداخت، هر اختلاف، هر اعتبارسنجی و هر هویت سطح میتواند به دفتر ثبت و تسویه وصل شود. اگر بازار عاملها رشد کند، Wharf زیرساخت مالی آن میشود. اگر Wharf مشتری نرمافزار اشتراکی بگیرد، همان مشتری میتواند بعداً عامل پرداخت رابط برنامهنویسی هم بخواهد.

نسخه سرمایهگذار باید واحد اقتصاد را جداگانه مدل کند: سهم برداشت نرخ، هزینه پردازش، ذخیره احتیاطی، برگشت پرداخت، انطباق هزینه، تقلب زیان، پشتیبانی بار کاری، ناخالص حاشیه سود و مسیر کشور/مسیر پرداخت. صفحه عمومی فقط باید چشمانداز و معماری را منتشر کند.

ریسک: پول، قانون و اعتماد

پرداخت حساسترین بخش اقتصاد عاملهاست. یک خطای کوچک میتواند پول واقعی جابهجا کند، ریسک حقوقی بسازد یا اعتماد کاربر را از بین ببرد. بنابراین Wharf باید سختگیرتر از یک محصول نرمافزاری عادی باشد: کمترین سطح دسترسی لازم، تایید، ممیزی، تطبیق، تشخیص ناهنجاری، اختلاف جریان، محدودیت نرخ مصرف و کلید توقف اضطراری لازم است.

ریسک انطباق هم نباید دستکم گرفته شود. فروشنده رسمی، احراز هویت کسبوکار، مالیات، تحریمها، تقلب، برگشت پرداخت و تسویه هرکدام مسئولیت دارند. اگر محصول قبل از آمادهسازی حقوقی و شریک مالی عمومی شود، وعدهای میدهد که اجرای آن ممکن است پرریسک باشد. بنابراین عمومی صفحه باید جدی اما محتاط باشد.

پیام درست این است: Wharf میخواهد پرداخت زیرساخت برای نرمافزار و عاملها بسازد، اما این کار را با کنترل، شریک، ممیزی و تدریج انجام میدهد. نسخه خصوصی جایی است که واقعیت مسیر، محدودیتها و ریسکها بیپرده نوشته میشود.

گالری تصویر تولیدی

برای هر سند، تصاویر تولیدی و دستورهای تصویرسازی کنار هم نگه داشته میشوند تا نسخه عمومی و نسخه سرمایهگذار قابل گسترش باشند.

کنترلپلین پرداخت

تصویر فرایند: نمای «کنترلپلین پرداخت» برای توضیح مسیر اجرای «پرداخت عاملها و فروشنده رسمی ثبتشده». معماری، جریان داده و نقاط تصمیم عملیاتی را ملموستر میکند.

مناسب انتشار عمومیمجوز پرداخت عامل

تصویر فرایند: نمای «مجوز پرداخت عامل» برای توضیح مسیر اجرای «پرداخت عاملها و فروشنده رسمی ثبتشده». معماری، جریان داده و نقاط تصمیم عملیاتی را ملموستر میکند.

مناسب انتشار عمومینقشه تسویه

تصویر فرایند: نمای «نقشه تسویه» برای توضیح مسیر اجرای «پرداخت عاملها و فروشنده رسمی ثبتشده». معماری، جریان داده و نقاط تصمیم عملیاتی را ملموستر میکند.

مناسب انتشار عمومیمحصولات مرتبط و منابع

منابع پایین، نقطه شروع تحقیق عمیقترند؛ برای نسخه نهایی هر مقاله باید منابع بیشتری اضافه شود.